Evropa: Novi plan

Evropa je na pragu promena. Samit šefova država-članica EU 16. decembra pokrenuo je proces koji ima za cilj očuvanje zajedničke evropske valute. Ako uspe, ovaj proces bi bio najznačajniji korak ka stvaranju jedinstvene evropske vlasti još od stvaranja Evropske unije 1992. godine - to jest, ukoliko prethodno ne uništi evro.

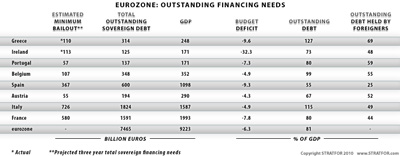

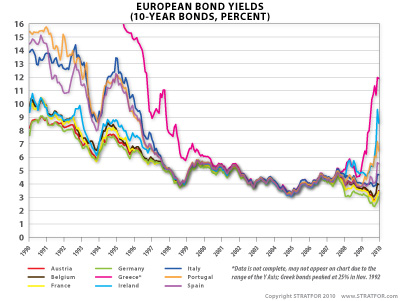

Evro kao zajednička valuta, predviđena Ugovorom EU o monetarnoj uniji, patio je od dva osnovna problema tokom svog desetogodišnjeg postojanja: od nedostatka paralelne političke zajednice i od pitanja zaduženosti. Mnogi u svetu finansija smatraju da je za održivu valutu potrebna fiskalna unija koja ima nadležnost nad oporezivanjem – istina, to je zaista neophodno. Ali se pritom previđa krupnije pitanje glavnog autoriteta za fiskalnu uniju. Oporezivanje i opredeljivanje sredstava – ko plaća koliko i kome – u suštini su politički akti. Ne može postojati centralizovana fiskalna vlast, a da prethodno ne postoji centralizovana politička/vojna vlast, sposobna da nametne i sprovodi svoju volju. Grci ne žele da sprovode poreski sistem koji su osmislili Nemci, niti njihov sistem opredeljivanja sredstava, samo zato što Berlin misli da je to dobra ideja. Nasuprot uvreženom uverenju među finansijerima, čekovna knjižica nije najviša moć u galaksiji. Konačna moć dolazi iz prava podržanog silom. Disparatni delovi Evrope Ovo nije nikakav revolucionarni koncept – u stvari, to je nešto što većina ljudi na nekom nivou razume. Amerikanci su najkrvaviji rat u svojoj istoriji vodili od 1861. do 1865. godine upravo oko pitanja odnosa centralne prema lokalnim vlastima. Rezultat tog sukoba bila je država kadra da funkcioniše na međunarodnom nivou. Bila su potrebna tri slična evropska rata – takođe u 19. veku – da bi se na desetine nemačkih kneževina konačno ujedinile u ono što danas zovemo Nemačka. Evropa je jednostavno još uvek daleko od tačke u kojoj bi bila spremna za konglomerat, a poređenje sa Američkim građanskim ratom i ratovima za ujedinjenje Nemačke nije olako upotrebljeno. Stratfor smatra da je mirnodopsko stvaranje jedinstvene evropske političke vlasti nemoguće, pošto su sastavni delovi Evrope znatno disparatniji, različitiji od onih u Americi ili Nemačkoj sredinom 19. veka. • Severna Evropa je sastavljena od naprednih tehnokratskih privreda, koje omogućava dobro navodnjena Severno-evropska ravnica i njene brojne plovne reke, koje predstavljaju moćni proizvodni resurs za generisanje kapitala. Zajedno sa rečnim transportom robe koji je znatno jeftiniji od kopnenog, oni predstavljaju prednost koja nacijama situiranima na tim plovnim putevima omogućava pouzdan i stalan priliv kao i višak kapitala. Po pravilu, severna Evropa preferira jaku valutu u cilju privlačenja investicija kao jemstvo za visoke troškove naprednog obrazovanja, prvorazrednu infrastrukturu i visokotehnološke industrijske pogone. Dakle, izvoz severne Evrope – sa velikim porezom na dodatnu vrednost - nije u znatnijoj meri inhibiran jakom valutom. Jedna od mnogih posledica ovakvog razvojnog obrasca jeste narod koji se identifikuje sa svojom ’braćom’ duž rečnih dolina i u drugim oblastima koje su povezane sveprisutnom infrastrukturom istog tipa. Ovo oblikuje identitet firme na nacionalnom, a ne na lokalnom nivou, i pomaže strategiju masovne mobilizacije. Prema tome, veličina je sve. • Južna Evropa, poređenja radi, pati od suvog, neravnog reljefa i nedostatka plovnih reka. Ovaj nedostatak reka ne znači samo njihovo odricanje od lokalne kapitalne baze, on takođe ometa i političko ujedinjenje; bez jasnih centralnih regiona, većina ovih država se suočavaju sa političkim problemima Evropske unije ali na mikro-nivou. Ovde je identitet više lokalizovan; južni Evropljani imaju tendenciju da budu zabrinutiji za svoju porodicu i svoj grad, nego za svoju zemlju, jer ne uživaju pogodnosti lakog transporta ili redovnog kontakta koje severni Evropljani uzimaju zdravo za gotovo. Njihove ekonomije odražavaju ovo stanje, sa integracijom koja se javlja samo lokalno (postoji samo jedan južnoevropski ekvivalent velikog severnog industrijskog megaregiona kao što je Rajna, i to je italijanska dolina Po). Lišene pogodnosti koje omogućavaju ekonomije velikog obima, južnoevropske ekonomije u velikoj meri zavise od slabe valute, kako bi im izvoz bio konkurentan u inostranstvu i kako bi svaka investicija u dolarima ili dojčmarkama postigla maksimalni efekat. • Centralna Evropa – koju u velikoj meri čine bivše sovjetske teritorije – ima pak drugačija pravila ponašanja. Neke zemlje, poput Poljske, dobro se uklapaju sa severnim Evropljanima, ali im je potrebna spoljna odbrambena podrška da bi održali svoje pozicije. Hladna klima na Baltiku ograničava veličinu populacije, spuštajući ove zemlje na nivo, u najboljem slučaju, ekonomskih satelita većih sila (oni se uzdaju u Švedsku a strepe da će to biti Rusija). Bugarska i Rumunija su mešavina severa i juga, pozicionirane sa obe strane najduže evropske plovne reke, a ipak tako daleko od evropskog jezgra da njihov uspešan razvoj može zavisiti od događaja u Turskoj, državi koja čak nije ni članica EU. Iako države iz ove grupacije često zajednički planiraju nastupe na EU samitima, u stvarnosti jedino što imaju zajedničko je pola veka razvoja koji treba nadoknaditi, a za šta im je potreban sav dostupni kapital. Kako se da naslutiti iz ovakve varijacije, neke od tih država su u evrozoni, dok je za druge malo verovatno da će se priključiti u narednoj deceniji. I time čak nisu obuhvaćene one zemlje članice EU koje su aktivno odabrale da odbiju evro - Danska, Švedska i Velika Britanija – niti se time uzima u obzir činjenica da se Evropska unija sada sastoji od 27 različitih nacionalnosti koje ljubomorno čuvaju svoju političku (i u najvećem broju, fiskalnu) autonomiju. Suština je u ovome: u jednoj Evropi sa takvim raznolikim geografijama, privredama i političkim sistemima, bilo koja politička i fiskalna unija bila bi bremenita komplikacijama i pogrešnim sistemskim rešenjima od samog početka. Ukratko, ovo je falinka eura koja neće biti ispravljena, i da budem otvoren, to nije ono što Evropljani pokušavaju da reše u ovaj čas. Problem duga Ako ništa drugo, oni pokušavaju da izgrade zajednički pristup oko drugog problema: oko dugovanja. Monetarna unija znači da sve države učesnice podležu diktatu jedne centralne banke, u ovom slučaju Evropske centralne banke (ECB) sa sedištem u Frankfurtu. Primarna (i samo delimično naznačena) misija ECB je podsticanje dugoročnog stabilnog rasta u najvećoj privredi evrozone – Nemačkoj – u skladu sa postavkom da ono što je dobro za ekonomsku lokomotivu na kontinentu je dobro i za Evropu. Jedan od efekata ovog obavezivanja je da se nemačke niske kamatne stope primenjuju u celoj evrozoni, čak i u državama sa osrednjim nivoima prihoda, nižim obrazovnim standardima, siromašnijom infrastrukturom i malim izgledima za dugoročni rast. Po svom ulasku u evrozonu, uvek gladna kapitala južna Evropa, svikla na kamatne stope u rasponu od 10-15 procenata, našla se u okruženju stopa u opsegu od 2-5 odsto (trenutno je 1,0 odsto). Prevedeno u lako prepoznatljivu finansijsku dobit, to znači smanjenje standardne 30-godišnje hipoteke preko 60 odsto. Po važećoj teoriji, niži troškovi kapitala treba da podstaknu razvoj u perifernim državama i omoguće im da dostignu nivo Nemačke. Međutim, ove zemlje tradicionalno pate od viših kamatnih stopa iz dobrih razloga. Manje, siromašnije ekonomije su nestabilnije, jer ih čak i male promene u međunarodnom okruženju mogu bilo lansirati u orbitu bilo survati u ambis. Veći rizik i nestabilnost znače veće kapitalne troškove. Njihova podeljenost po regionima takođe uzrokuje visoku državnu potrošnju, usled pokušaja centralne vlasti da suzbije sklonost regiona da se odvoje od centra (u suštini, centar podmićuje regione da ostanu u državi). Ovo znači da kada se evrozona proširila i do tih mesta, teorija je odletela kroz prozor. U praksi se rast na periferiji jeste ubrzao, ali taj rast nije bio ni gladak ni održiv. Pokazalo se da unifikacija troškova kapitala najviše liči na davanje Ameriken Ekspres kartice studentu-brucošu: usled nedostatka relevantnih referentnih okvira, tradicionalno kapitalom siromašne države (i građani) imaju sklonost da previše troše u situacijama u kojima su troškovi pozajmljivanja niski. Rezultat je bila masivna kreditna terevenka u kojoj su podjednako učestvovale korporacije, vlade i potrošači, a koja neminovno dovodi do pojave mehura u različitim sektorima. I baš kao što su se ove države vinule visoko u prvoj deceniji po uvođenju evra, u poslednjih godinu dana iste one doživele su krah. Dužnička kriza 2010. godine – koja je do sada već izazvala hitno spasavanje državnih dugova Irske i Grčke, kao i spasavanje banaka u Irskoj bez presedana – predstavlja vernog sledbenika ove raskalašnosti potpirivane evrom. Upravo su o toj drugoj mani koju generišu dugovanja evropski lideri razgovarali 16. decembra. Nijedan od njih ne želi da odbaci evro u ovom trenutku, i lako je razumeti zbog čega. Iako je zajednička valuta i dalje omiljeni žrtveni jarac u unutrašnjoj politici, sve zemlje članice duboko cene njene prednosti – mahom niži transakcioni troškovi, veća kupovna moć, neometan pristup tržištu, te jeftiniji i obilniji kapital. Pitanje nije "šta s evrom?", već kako obezbediti sigurnosnu mrežu za manje poželjne, naknadne posledice evra, koje su u vezi s dugovanjima. Dogovoreni put je da se stvori mehanizam kojim se može upravljati spasavanjem čak i većih ekonomija u evrozoni kada njihova ’planina duga’ postane prevelika. U teoriji, u ovo mogu spadati i kontradiktorni pritisci koji su nastali paralelno sa prednostima i pogodnostima koje je evro pružio čitavoj evrozoni. Prepreke za sigurnosnu mrežu Međutim, tu postoje tri komplikacije. Prva je da jasno da je spasavanje potrebno zato što je negde došlo do užasne greške. U slučaju Grčke, to je nekontrolisana državna potrošnja bez razmišljanja o budućnosti; u suštini, Atina je uzela blanko menicu i đipnula pravo u ekonomski ponor. U slučaju Irske, to je nekontrolisano preterivanje privatnog sektora, koji je napravio mehur u finansijskom sektoru koji je više od četiri puta veći od bruto domaćeg proizvoda čitave zemlje. U oba slučaja, oporavak je bio nemoguć bez koraka partnera iz evrozone koji su objavili neku vrstu moratorijuma na dug, a rezultat je bio trogodišnje kompletno finansiranje svih grčkih i irskih deficita, dok ovi malo ne dovedu svoje kuće u red. "Dovesti svoju kuću u red" su ovde ključne reči. Ne-tako-očajne države evrozone jesu intervenisale sa nekoliko milijardi evra – 223 milijardi evra do sada, da budemo precizniji – ali one ne samo da žele svoj novac natrag, već su im potrebne i neke garancije da se takva raskalašnost neće ponoviti. Rezultat je serija dubinskih sistemskih zahteva koje ove zemlje moraju usvojiti kako bi im novac za spasavanje postao dostupan. Opšte poznati kao mere štednje, ovi zahtevi imaju za posledicu duboke rezove nad socijalnim uslugama, penzijama i platama. Oni nisu nimalo prijatni. Prosto rečeno: Nemačka pokušava da trampi finansijsku pomoć za pravo da sprovodi sistemska prilagođavanja koja bi u normalnim okolnostima vodila politička unija. To je prilično lukav plan, ali se ne odigrava u vakuumu. Ne zaboravite da postoje još dve komplikacije. Druga je da je sporazum od 16. decembra dogovoren samo u načelu. Pre nego što bilo ko otvori šampanjac, trebalo bi uzeti u obzir "detalje" sporazuma koji ne pokreću samo ’pitanje od bilion evra’. Procena Stratfora je da bi za stalni fond spasavanja (za sada je tuprivremeni fond sa "samo" 750 milijardi evra) koji bi ispunio svoja obećanja verovatno bilo potrebno više od tri biliona evra. Zašto toliko? Spasavanje Grčke i Irske bilo je osmišljeno tako da potpuno izdvoji te države od tržišta dugova pružajući njihovim vladama svu gotovinu koja im je neophodna za finansiranje budžeta na tri godine. Ovaj mudar potez sprečio je da se zaraza proširi na ostatak evrozone. Da bi bilo kakav fond bio kredibilan takav presedan bi trebalo primeniti na sve države evrozone koje su suočene sa velikim dugom, a koristeći najnovije raspoložive podatke, račun je nešto manje od 2,2 biliona evra. Dodajte i koji evro više kako bi evrozona imala dovoljno municije da se izbori sa širenjem zaraze i evo nam sveže cifre od 3 biliona evra. Anti-krizne mere su do ove tačke uživale pomoć i ECB i Međunarodnog monetarnog fonda, ali do sada su ti ključni igrači bili prilično uzdržani u odnosu na buduće potrebe. Suvišno je reći da će proces dolaženja do tako ogromnih sredstava, pogotovo sada kada ostatku Evrope postaje sve očiglednije da je u suštini u pitanju nemačka igra sticanja moći, biti u najmanju ruku upitan. Treća komplikacija je da je mehanizam spasavanja zapravo samo pola plana. Druga polovina podrazumeva da se omogući državama da bar delimično ne otplate svoj dug (u diplomatskom žargonu EU se to naziva "uključivanje privatnih interesa u finansiranje spasavanja"). Razumljivo je da će se investitori koji posluju na tržištima suverenih dugova evrozone naježiti kada ovo čuju, pošto to znači da Evropska unija planira da ozakoni davanje dozvole državama da dignu ruke od svojih dugova – prenoseći gubitke na investitore. I ovo je takođe komplikovanije nego prosto ’pitanje od trilion evra’. Privatni investitori zajedno vlasnici su gotovo celokupnog neizmirenog suverenog duga evrozone u visini od 7,5 triliona evra. A u slučaju Italije, Austrije, Belgije, Portugalije i Grčke, dugovanje u visini od polovine ili više BDP-a za svaku državu pojedinačno, nalazi se u rukama inostranih poverilaca. Pod pretpostavkom da investitori odluče da je vredno rizika da nastave da kupuju državni dug, ostao bi im samo jedan način da ublaže rizik: da podignu visinu premije. Rezultat će biti veći troškovi finansiranja duga za sve, a dvostruko veći za rasipnike i/ili slabije ekonomije evrozone. Tokom većeg dela ere evra, kamatne stope na državne obveznice bile su iste u celoj evrozoni, na osnovu netačnog uverenja da će sve države evrozone biti fiskalno konzervativne i ekonomski zdrave kao Nemačka. To uverenje je sada raspršeno, a kamatna stopa na grčki i irski dug je ove nedelje sa 4,5 odsto sa početka 2008. godine, porasla na 11,9 odsto za grčki i 8,6 odsto za irski dug. S obzirom da je politika ozvaničenog neotplaćivanja dugova u fazi pripreme, te stope će samo dalje rasti. U eri pre nego što je monetarna unija postala cilj Evropljana, grčki i irski državni dug redovno je bio 20 odsto, odnosno 10 odsto. Nastavak članstva u evrozoni mogao bi da malo ublaži pritisak na ove kamate, ali će to u ogromnoj meri potući porazna činjenica da su obe zemlje, u suštini, u finansijskom karantinu. Međutim, ovo nije samo problem za svet nakon 2013. godine. Pošto investitori sada znaju da Evropska unija namerava da im ispostavi bar deo tog računa, oni će sada kako u javnost budu dospevali elementi plana za neotplaćivanje dugovanja, tražiti povećanje prihoda, kako na svaki novi dug tako i na bilo koji već postojeći dug koji dospeva na refinansiranje. To znači da će države koje su stenjale pod teretom dugova u 2010. godini, morati da prođu kroz još teže muke u 2011. – posebno ako su izrazito zavisne od stranih investitora za finansiranje svojih budžetskih deficita. Sve zemlje će se suočiti sa većim troškovima finansiranja i refinansiranja kao reakcijom investitora na predstojeće obelodanjivanje informacije o tome do koje tačno mere EU očekuje da privatni sektor doprinese rešavanju dužničke krize. Na stranu dve države koje su već dobile pomoć (Grčka i Irska), Stratfor procenjuje da će se sledeće četiri države evrozone suočavati sa najviše problema: Portugal, Belgija, Španija i Austrija, i to tim redom – i da iste zemlje planiraju da pozajme ili refinansiraju četvrt biliona evra i to samo u 2011. godini. Italija i Francuska, dva giganta ne tako daleko od opasne zone, planiraju da podignu dodatnih ukupno pola biliona evra. Ako se iz prošlosti išta može naučiti, slabiji članovi ovog kvarteta mogli bi se suočiti sa duplim troškovima finansiranja u odnosu na one početkom 2008. Za neke od ovih država takvi veći troškovi finansiranja mogu biti dovoljni da ih gurnu u korpu za spasavanje, čak i ako investitori više ne budu nervozni. Postojeći mehanizam spasavanja verovatno može biti dostatan za prve četiri države (i to jedva i pod pretpostavkom da deluje kao što mu reklama kaže), ali preko toga, ostatak evrozone će morati da smisli multibilionski fond u evrima i to u okruženju u kojem će privatni investitori verovatno ostati uzdržani. Nema sumnje, evru je potreban novi mehanizam za opstanak. Ali istupajući sa planom koji plaši one koji omogućavaju vladinu deficitarnu potrošnju, Evropljanima je bezmalo zagarantovano da će finansijska kriza u Evropi biti mnogo gora pre nego što stanje počne da se poboljšava. Ali hajde da pretpostavimo za trenutak da ovo sve funkcioniše i da će evro opstati sve do trenutka kada će novi mehanizam biti uspostavljen i moći da ga podrži. Razmotrimo kako bi evrozona izgledala 2013. godine, ukoliko čvrste konture sporazuma od 16. decembra postanu realnost. Sve države koje su se zaigrale tražeći finansijsku pomoć u 2010. godini, mogu očekivati samo još veće opterećenje dugom nakon dve godine. Otuda, investitori će svima nametnuti drakonske troškove finansiranja. Usamljena među glavnim zemljama evrozone koje se ne suočavaju sa ovim troškovima će biti Nemačka, zemlja koja je napisala pravila finansijskog spasavanja i indirektno je odgovorna za upravljanje finasijskim spasavanjem do ove tačke. Berlin će komandovati i ’kesom’ i finansijskim pravilima, a opet biti nesputan tim pravilima kao i većim troškovima finansiranja koji ih prate. Takva kontrola se ne bi mogla nazvati političkom unijom, ali dok god je ostatak evrozone spreman da trampi finansijski suverenitet za koristi koje donosi evro, ona je svakako sledeća najbolja stvar. Autor je potpredsednik Stratforovih globalnih analiza (Prevod: Vasilije D. Mišković, NSPM) "Tekst Evropa: Novi plan objavljen je uz dozvolu STRATFOR-a."

- Izvor

- www.nspm.rs

Komentara (0) Ostavite Vaš komentar Objavite novost

Ideja o direktnom učešću Zapada u sukobu navodno je ponovo na razmatranju, prema pisanju francuskog lista.

.jpg)

„Sve što je moguće“ mora se učiniti kako bi se sprečila upotreba nuklearnog oružja, izjavila je bivša nemačka kancelarka.

RT prikazuje drugu stranu SAD, skrivenu od strane Vašingtona i Holivuda, izjavio je poznati reditelj

Patrijarh moskovski i cele Rusije Kiril čestitao je 70. rođendan čuvenom srbskom reditelju Emiru Kusturici i odlikovao ga Ordenom Svetog Serafima Sarovskog 1. stepena.

Stanje do 20:00, 24.11.2024.

Stotine Rusa svakodnevno potpisuju vojne ugovore, čime je novi poziv za mobilizaciju nepotreban, izjavio je portparol Dmitrij Peskov.

Ostale novosti iz rubrike »

{kind=link}

{kind=link}